В.Н. Печерских

Сборник статей предподавателей, аспирантов и соискателей

Владимирского государственного университета

"Социально-экономические аспекты развития региональной экономики", 2005

Как известно, одной из важнейших составляющих конкурентоспособности предприятия является его финансовое состояние. В ряде работ для определения значения этой составляющей предлагается использовать коэффициенты финансового анализа:1 относительные показатели автономии предприятия, платежеспособности, ликвидности и оборачиваемости оборотных средств. Критерий эффективности сбыта (по сути, это часть той же финансовой составляющей конкурентоспособности) определяется посредством расчета относительных показателей рентабельности продаж, затоваренности продукции, загрузки производственных мощностей, эффективности рекламы и средств стимулирования сбыта. Весьма логичным выглядит подход, предполагающий сложение всех этих показателей с учетом своих весовых коэффициентов.

Традиционной финансовой составляющей в интегральной оценке конкурентоспособности предприятия на товарном рынке является рентабельность его продаж. Но, анализируя рентабельность в пространственно-временном аспекте, необходимо принимать во внимание некоторые ключевые особенности этого показателя, существенные для формулирования обоснованных выводов.

Таким образом, первый момент связан с временным аспектом функционирования коммерческой организации. Все существующие модели оценки деятельности предприятия с использованием финансовых характеристик его активности обладают одним существенным недостатком - они отражают текущее финансовое положение предприятия и не учитывают его потенциальные возможности в будущем. Коэффициент рентабельности продаж определяется результативностью работы отчетного периода, вероятный и планируемый эффект долгосрочных инвестиций он не отражает. Когда коммерческая организация делает переход на новые перспективные технологии или виды продукции, требующие больших инвестиций, показатели рентабельности могут временно снижаться. Однако, если стратегия перестройки была выбрана верно, понесенные затраты в дальнейшем окупятся, то есть, снижение рентабельности в отчетном периоде нельзя рассматривать как негативную характеристику текущей деятельности.

Вторая особенность определяется проблемой риска. Многие управленческие решения связаны с дилеммой: "хорошо жить или спокойно спать?". Если выбирают первый вариант, то принимают решения, ориентированные на получение высокой прибыли, хотя бы и ценой большего риска. При втором варианте - наоборот. Одним из показателей рисковости бизнеса как раз и является коэффициент финансовой зависимости - чем выше его значение, тем более рисковой с позиции акционеров, инвесторов и кредиторов является коммерческая организация.

Необходимо отметить, что при сравнении данных, касающихся показателей эффективности разных хозяйствующих субъектов или разных подразделений одного предприятия, следует сначала уяснить, о какой именно доходности, рентабельности иои прибыльности идет речь. Известно множество алгоритмов расчета показателей рентабельности. Однако, даже если речь идет об одном и том же показателе, рассчитанном по стандартному алгоритму, интерпретация полученных результатов не столь однозначна, как может показаться на первый взгляд. И дело здесь не только в разнице бухгалтерских стандартов и принципов составления отчетности, практикуемых разными предприятиями. Одинаковые значения показателей рентабельности могут означать разную реальную эффективность деятельности хозяйствующих субъектов. Поскольку показатель прибыли формируется как выручка от реализации продукции за вычетом затрат, понесенных предприятием в процессе своей деятельности и разрешенных законодательством и учетной политикой к внесению их в состав статей, уменьшающих налогооблагаемую прибыль, то даже при одинаковых объемах выручки уровень затрат, включаемых в расчет финансового результата, приведет к разным значениям рентабельности.

Известно, что конкурентоспособность - это способность товара (услуги) или товаропроизводителя конкурировать на том или ином рынке. Как показывают вышеизложенные рассуждения, используемые финансовые коэффициенты в основе своей не всегда полностью отражают эти способности. Поэтому коэффициентный подход с применением финансовой составляющей должен быть дополнен такими важными показателями, как маржинальный доход и постоянные затраты. Возможна корректировка коэффициентного подхода прослеживанием динамики коэффициентов во времени. Однако это не всегда возможно: например, при анализе конкурентоспособности вновь созданного предприятия. В силу бурного развития инноваций в современных условиях именно вновь созданные предприятия, использующие по большей части передовые технологии, и могут обладать высокой конкурентоспособностью, несмотря на то, что сегменты рынка в большей степени уже поделены.

Проведем исследования на примере двух предприятий, имеющих одинаковые финансовые показатели, за исключением постоянных и переменных расходов. Финансовые данные по каждому предприятию представим в упрощенном виде в таблице 1.

Таблица1

Финансовые показатели работы предприятий 1 и 2

| № |

показатели |

предприятие 1 |

предприятие 2 |

| 1 |

Количество проданных изделий, штук |

10 000 000 |

10 000 000 |

| 2 |

Стоимость одного изделия, рублей |

20 |

20 |

| 3 |

Выручка, млн. рублей (строка 1 * строку 2) |

200 |

200 |

| 4 |

Затраты всего, млн. рублей, в том числе: |

180 |

180 |

| |

постоянные затраты, млн. рублей |

60 |

80 |

| |

переменные затраты, млн. рублей |

120 |

100 |

| 5 |

Маржинальная прибыль |

80 |

100 |

| 6 |

Чистая прибыль (прибыль от продаж),

млн. рублей, (строка 3 - строка 4) |

20 |

20 |

Показатель маржинального дохода фактически представляет собой разность между выручкой от реализации и переменными расходами и имеет основополагающее значение в системе директ-костинга, был разработан и интерпретирован в ходе реализации идей маржиналистов в приложении к бухгалтерскому учету и является сравнительно новым для отечественного учета. В упрощенном виде ряд российских предприятий применяет систему, близкую к директ-костинг, списывая общехозяйственные расходы не на счета учета затрат, а непосредственно на счета реализации продукции (работ, услуг). Однако поскольку основной составляющей постоянных затрат являются именно общехозяйственные расходы, бухгалтерскую отчетность таких предприятий можно использовать для оценки их конкурентоспособности в соответствии с нижеприведенной методикой.

Все остальные показатели бухгалтерской отчетности указанных хозяйствующих субъектов полностью совпадают, то есть, если применить классический коэффициентный подход, мы получим одинаковую конкурентоспособность предприятий. Однако в условиях растущего рынка предприятие 2 обладает конкурентным преимуществом перед предприятием 1, поскольку у предприятия 2 маржинальная прибыль больше маржинальной прибыли предприятия 1. Докажем это утверждение.

Прибыль предприятия при применении линейной модели можно определить по формуле:2

|

(1) |

-

ПРi - прибыль от продаж i-го предприятия (i = 1,2);

-

N - количество проданных изделий в штуках;

-

Рi - стоимость одного изделия i-го предприятия;

-

V = N * P - объем реализации в рублях;

-

b - переменные издержки на 1 рубль выручки:

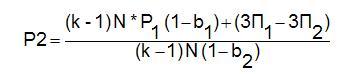

(как следует из таблицы 1, для предприятия 1: b = 0,6, для предприятия 2: b = 0,5); 3Пi - постоянные затраты i-го предприятия.

Предположим, что объем продаваемой продукции исследуемых рыночных субъектов по экономическому прогнозу может вырасти в k раз (производственные мощности как первого, так и второго предприятий позволяют увеличить объем продукции). Предположим, что и в этом случае предприятие 2 желает получить такую же прибыль, как и первое предприятие (предприятие 1 стоимость изделия не меняет). Опуская промежуточные выкладки, получим, что:

|

(2) |

Предположим, что объем выпускаемой продукции предприятий увеличился на 20%. Используя данные таблицы 1 и формулу (2), получим, что предприятие 2 может установить цену за единицу продукции в размере 19,33 рублей. Следовательно, соотношение между ценами продукции предприятия 2 и предприятия 1 будет равно 0,97. При более значительном увеличении объемов выпуска товаров это соотношение будет неуклонно уменьшаться.

В таблице 2 и на рисунке 1 приведена динамика цен для более широкого диапазона изменения объемов выпуска продукции рассматриваемых предприятий.

Таблица 2

Показатели динамики цен предприятий 1 и 2 на растущем рынке

| k |

1,0 |

1,1 |

1,2 |

1,3 |

1,4 |

1,5 |

1,6 |

1,7 |

1,8 |

1,9 |

2,0 |

| увеличение объемов продаж в % |

0 |

10 |

20 |

30 |

40 |

50 |

60 |

70 |

80 |

90 |

100 |

| Р2 в рублях |

20,0 |

19,6 |

19,3

|

19,1 |

18,9 |

18,7 |

18,5 |

18,4 |

18,2 |

18,1 |

18,0 |

| Р2 / Р1 |

1,00 |

0,98 |

0,97 |

0,95 |

0,94 |

0,93 |

0,93 |

0,92 |

0,91 |

0,91 |

0,90 |

Рисунок 1. Диаграмма соотношения цен на продукцию предприятия 2

и предприятия 1 в зависимости от увеличения объемов продаж.

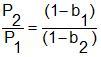

Допуская, что постоянные затраты с увеличением объема продаж сохраняются, из формулы (2) следует, что при больших объемах производства, когда постоянными затратами можно пренебречь, отношение цен на продукцию (Р2 / Р1) будет определяться следующим выражением:

|

(3) |

Для наших данных это соотношение равняется 0,8.

Аналогичное соотношение получается, когда постоянные затраты одинаковые, то есть, в этой ситуации предприятие 2 может установить цену на 25% ниже, чем предприятие 1, при этом рентабельность продаж обоих предприятий будет одинакова. Для оценки конкурентоспособности применим методику, базирующуюся на рассуждении о том, что конкурентоспособность производителя тем выше, чем выше конкурентоспособность его товара. В данном случае в качестве показателя, оценивающего конкурентоспособность товара (услуги), используется соотношение двух характеристик: цены и качества. Наиболее конкурентоспособным будет товар, имеющий оптимальное соотношение этих характеристик.3

|

(4) |

Чем выше соотношение между потребительской ценностью товара для покупателя и ценой, которую он за него заплатит, тем выше запас конкурентоспособности товара для потребителя.

Преимущество такого методического подхода заключается в том, что он учитывает наиболее важный критерий, влияющий на конкурентоспособность предприятия, - оценку качества товара.

Недостатками такой методической установки являются специфические условия, которые позволяют получить весьма ограниченное представление о преимуществах товара и недостатках в работе предприятия, так как разновидность конкурентоспособности товара не затрагивает другие аспекты в деятельности предприятия, в том числе финансово-экономические. Однако, если цены на продукцию (работы, услуги) устанавливаются с учетом вышеизложенных положений, то существенные аспекты деятельности предприятия по таким параметрам, как себестоимость продукции, рентабельность продаж и другие учитываются при оценке конкурентоспособности предприятия по формуле (4).

Исходя из формулы (4) и считая, что качество выпускаемого товара на предприятиях 1 и 2 одинаковое, при прогнозном предположении об увеличении продаж на 30% конкурентоспособность предприятия 2 будет на 5% выше, чем конкурентоспособность предприятия 1 (таблица 2). При равенстве постоянных затрат и увеличении рынка сбыта продукции конкурентоспособность предприятия 2 в (1 - b1) / (1 - b2) раз больше конкурентоспособности предприятия 1. При использовании данных, приведенных в таблице 1, конкурентоспособность предприятия 2 выше конкурентоспособности предприятия 1 на 20%.

В условиях, когда рынок сбыта уменьшается, конкурентоспособность предприятия 2 ниже конкурентоспособности предприятия 1, так как постоянные затраты предприятия 1 ниже постоянных затрат предприятия 2. Проследим эту ситуацию на числовом примере, который представлен в таблице 3 и на рисунке 2. Исходные данные для предприятий одинаковы. Условия те же, что и в предыдущем примере: цена на изделие предприятия 1 не меняется, а предприятие 2 вынуждено поднимать соответствующую цену, чтобы уравнять рентабельность своих продаж с аналогичным показателем предприятия 1.

Таблица 3

Показатели динамики цен предприятий 1 и 2 на убывающем рынке

| k |

1,0 |

1,0 |

0,9 |

0,9 |

0,9 |

0,9 |

0,8 |

0,8 |

0,8 |

0,7 |

0,7 |

снижение объемов

производства в % |

0 |

-3 |

-6 |

-9 |

-12 |

-15 |

-18 |

-21 |

-24 |

-27 |

-30 |

| Р2 в рублях |

20,0 |

20,1 |

20,3

|

20,4 |

20,5 |

20,7 |

20,9 |

21,1 |

21,3 |

21,5 |

21,7 |

| Р2 / Р1 |

1,00 |

1,01 |

1,01 |

1,02 |

1,03 |

1,04 |

1,04 |

1,05 |

1,06 |

1,07 |

1,09 |

Рисунок 2. Диаграмма соотношения цен на продукцию предприятия 2

и предприятия 1 в зависимости от уменьшения объемов продаж.

Сторонний пользователь бухгалтерской отчетности, который осуществит расчеты рентабельности продаж для двух предприятий, может сделать вывод о том, что первое предприятие работает не хуже второго, поскольку коэффициенты рентабельности, рассчитанные по одному и тому же алгоритму, у первого и второго одинаковы. Однако аналитик, знакомый с истинным положением дел на упомянутых хозяйствующих субъектах, не будет столь однозначен в оценке результатов их деятельности. Очевидно, что перспективы дальнейшего функционирования и будущих финансовых результатов у предприятия 2 гораздо лучше, чем у предприятия 1, старое оборудование которого к тому же в ближайшее время может потребовать дорогостоящей модернизации, а возможно, и замены.

На вышеприведенном примере мы видим, что считать классические финансовые характеристики, используемые в оценке конкурентоспособности товара и предприятия главными (а тем более единственными) индикаторами финансовой успешности хозяйствующих субъектов, не только нельзя признать правомерным, но в отдельных случаях это может привести к прямо противоположным выводам.

Один из серьезных вопросов, возникающих по сущности предложенной модели, может заключаться в том, что данные по анализируемому предприятию-конкуренту зачастую конфиденциальны. Однако данное ограничение может быть снято в ближайшем будущем, когда российские предприятия перейдут на международные стандарты финансовой отчетности - МСФО.4 МСФО предусматривает в основе своей составление бухгалтерской отчетности в системе директ-костинг. Кроме того, как уже упоминалось выше, если предприятие непосредственно списывает общехозяйственные расходы на счет реализации продукции (работ, услуг), также косвенно получить раздельно переменные и постоянные можно, исследуя динамику изменения выручки и прибыли.

Современный налоговый учет по налогу на прибыль также позволяет произвести оценку конкурентоспособности предприятия по вышеприведенной методике, поскольку все расходы в налоговом учете поделены на прямые и косвенные.5

Несомненным преимуществом данного методического подхода является то, что при оценке конкурентоспособности предприятия снимается не "посмертная маска", а анализируются его потенциальные рыночные возможности в сопоставлении с соперничающими хозяйствующими субъектами.

_______________________

1 Марченко А.А., Мошнов В.А. - Управление конкурентоспособностью предприятия: теория, методология, практика / Моногр. - М.: ООО "Связь-оценка", 2003, 240 с.; Портер Майкл Э. Конкуренция: пер. с англ. - М.: Издат. дом "Вильямс", 2000, 495 с.; Светуньков С.Г., Литвинов А.А. Конкуренция и предпринимательские решения. - Ульяновск: Изд-во "Корпорация технологий продвижения", 2000, 256 с.; Фатхутдинов Р.А. Стратегический маркетинг: Учебник. - М.: ЗАО Бизнес-школа "Интел-Синтез", 2000, 640 с.

2 Друри К. - Введение в управленческий и производственный учет. Пер. с англ. / Под ред. Табалиной С.А. - М.: Аудит, ЮНИТИ, 1994, 280 с.

3 Фатхутдинов Р.А. Конкурентоспособность: экономика, стратегия, управление. - М.: Инфра-М, 2000.

4 Постановление правительства от 06.03.1998 №283 "Об утверждении программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности".

5 Налоговый кодекс РФ, часть II от 05.08.2000 №117-ФЗ (ред. от 30.12.2004).