Печерских Виктор Николаевич,

директор, главный аудитор,

Жаренов Анатолий Валерианович,

заместитель директора по экономико-правовым вопросам,

Периодическое издание "Аудиторские ведомости" №11, 2001

В связи с выходом письма МНС РФ от 17.04.2000 №ВГ-6-02/288@ "Разъяснения по вопросу переоценки основных средств" многие предприятия с целью снижения налогового бремени наверняка поспешат воспользоваться правом проведения переоценки по собственной инициативе, предусмотренным Приказом Минфина России от 03.09.1997 №65н "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/97". Традиционно эта задача решается двумя способами: либо с целью уменьшения налога на прибыль увеличивают стоимость основных средств и размер амортизационных отчислений (одновременно увеличивая налог на имущество), либо с целью уменьшения налога на имущество уменьшают стоимость основных средств и размер амортизационных отчислений (одновременно увеличивая налог на прибыль). При этом нередко предприятия не оценивают общий финансовый результат от переоценки основных средств и, как следствие, могут нанести вред своему финансовому состоянию. При определении экономического эффекта от переоценки часто забывают учитывать такой важный фактор, как льгота по капитальным вложениям по налогу на прибыль. В данной статье мы попытаемся определить общую "экономичность" переоценки в зависимости от таких параметров, как остаток срока полезного использования объекта основных средств, величина капитальных вложений. Все расчеты сделаны для случая линейного способа начисления амортизационных отчислений, экономический эффект оценивается за период, равный одному году после проведения переоценки.

Оценим изменение налога на имущество (ИНИ) в результате переоценки за год. Согласно Инструкции Госналогслужбы РФ от 08.06.1995 №33 "О порядке исчисления и уплаты в бюджет налога на имущество предприятий" налог на имущество до переоценки (НИо) равен:

|

(1) |

- НИо - налог на имущество до переоценки;

- ОС - первоначальная стоимость основного средства до переоценки;

- t - число лет, которое прошло с момента эксплуатации основного средства до момента переоценки;

- Т - срок эксплуатации основного средства в годах (в настоящее время на практике в целях налогообложения применяется срок эксплуатации, установленный Постановлением Совета Министров СССР от 22.10.1990 №1072 "О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР").

- Си - ставка налога на имущество.

Аналогичным образом вычисляется налог на имущество после переоценки основных средств.

Таким образом, изменение налога на имущество (ИНИ) в результате переоценки определяется формулой:

|

(2) |

- ИП - изменение первоначальной стоимости объекта в результате переоценки по состоянию на первое число года, в котором отражается переоценка основного средства.

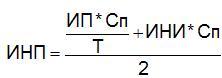

Затем, считая, что рассматриваются оъекты производственного назначения и, следовательно, амортизационные отчисления уменьшают налогооблагаемую прибыль, определим изменения налога на прибыль (ИНП), которые возникают в результате переоценки основных средств. С учетом капитальных вложений следует рассмотреть три ситуации, которые на наш взгляд наиболее часто встречаются на практике и наиболее наглядно характеризуют влияние капитальных вложений на экономический эффект, получаемый при осуществлении переоценки основных средств (рассматривается случай увеличения стоимости основного средства). Коротко можно сказать, что рассматриваются случаи малых, средних и больших капитальных вложений. Для конкретного числового примера приведем график поведения экономического эффекта для всех значений капитальных вложений.

1. Объем капитальных вложений (К) меньше суммы амортизационных отчислений, начисленных, исходя из стоимости непереоцененых основных средств.

В этом случае изменение налога на прибыль (уменьшение налога на прибыль - ИНП) будет равно:

|

(3) |

- Сп - ставка по налогу на прибыль.

Экономический эффект (ЭФ) определим как разность между изменением налога на прибыль (уменьшение налога на прибыль) и изменением налога на имущество (увеличение налога на имущество). После несложных вычислений получим, что

|

(4) |

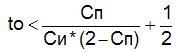

Увеличение первоначальной стоимости объекта приносит проигрыш по налогам, если ИНП<ИНИ, то есть если ЭФ>0.

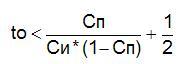

Для удобства рассуждений введем новый параметр to = T - t, который по своей сути является остатком срока полезного использования объекта. В результате вычислений получим, что при

|

(5) |

предприятие получает положительный экономический эффект (по налогам), если происходит увеличение первоначальной стоимости объекта. Если же оставшийся срок полезного использования объекта больше вышеприведенной величины, то для получения положительного экономического эффекта необходимо уменьшать первоначальную стоимость объекта.

При существующих ставках налога на прибыль (35%) и налога на имущество (2%) критическое значение оставшегося срока полезного использования объекта (экономический эффект равен нулю) равно 27 годам. При ставке налога на прибыль, которая будет введена в 2002 году (24%), критическое значение оставшегося срока полезного использования объекта равно 16 годам.

Отметим, что здесь не учитывается изменение стоимости денег в зависимости от времени.

2. Объем капитальных вложений больше годовой амортизации переоцененного основного средства, но меньше половины налогооблагаемой прибыли, полученной как в случае переоцененного, так и непереоцененного основного средства. В этом случае выигрыш по налогу на прибыль равен:

|

(6) |

экономический эффект равен:

|

(7) |

Из формул видно, что если предприятие является плательщиком налога на прибыль и налога на имущество, то при увеличении стоимости любого имущества предприятие будет иметь проигрыш по налогам. Если предприятие имеет льготу по налогу на имущество, то в этом случае выигрыш по налогу на прибыль равен нулю.

3. Объем капитальных вложений больше годовой амортизации переоцененного основного средства и больше половины налогооблагаемой прибыли, полученной как в случае переоцененного, так и непереоцененного основного средства.

|

(8) |

то есть, выигрыш по налогу на прибыль в этом случае в два раза меньше, чем в первом случае. Экономический эффект равен:

|

(9) |

Соотношение (4) преобразуется в этом случае в следующее соотношение:

|

(10) |

При существующих ставках налога на прибыль (35%) и налога на имущество (2%) критическое значение оставшегося срока полезного использования объекта (экономический эффект равен нулю) равно 11,1 годам.

Ниже приведен график зависимости экономического эффекта от величины капитальных вложений. График построен для значений, которые приведены в таблице (весь расчет проводился в тысячах рублей).

Таблица

Значения параметров, используемых при построении графика зависимости экономического эффекта от величины капитальных вложений

параметр значения

- ставка по налогу на прибыль 0,35

- ставка по налогу на имущество 0,02

- прибыль без амортизации и налога на имущество (тыс. руб.) 30,00

- количество лет с момента эксплуатации (лет) 30,00

- норма эксплуатации (лет) 40,00

- коэффициент переоценки 2,00

до переоценки

- первоначальная стоимость (тыс. руб.) 200,00

- остаточная стоимость на момент переоценки (тыс. руб.) 50,00

- амортизация за год (тыс. руб.) 5,00

- налог на имущество (тыс. руб.) 0,95

- налогооблагаемая прибыль (без учета кап. вложений)

с учетом налога на имущество и аморт. отчислений (тыс. руб.) 24,05

после переоценки

- первоначальная стоимость (тыс. руб.) 400,00

- остаточная стоимость на момент переоценки (тыс. руб.) 100,00

- амортизация за год (тыс. руб.) 10,00

- налог на имущество (тыс. руб.) 1,90

- налогооблагаемая прибыль (без учета кап. вложений)

с учетом налога на имущество и аморт. отчислений (тыс. руб.) 18,10

График

Зависимость экономического эффекта от величины капитальных вложений

Исходя из вышеизложенного можно сделать следующие выводы. Зная критическое значение параметра to, можно определить качественный экономический эффект от переоценки каждого объекта основных средств: если остаток срока полезного использования объекта меньше критического значения параметра to, то увеличение стоимости объекта при переоценке выгодно предприятию; если остаток срока полезного использования объекта больше критического значения параметра t, то увеличение стоимости объекта при переоценке предприятию не выгодно. Пользуясь же формулами для экономического эффекта, предприятие может определить и количественный экономический выигрыш (проигрыш) от переоценки.

Рассмотрим другой пример. Предприятие участвует в создании нового предприятия путем его учреждения, при этом оплата уставного капитала осуществляется путем передачи основных средств и иного имущества. При оплате уставного капитала неденежными средствами учредители могут в значительных пределах менять оценку стоимости имущества, вносимого в уставный капитал, в результате этого они имеют возможность в некоторой степени управлять будущими расходами предприятия.

Действительно, остаточная стоимость основных средств, полученных предприятием в порядке оплаты его уставного капитала, и величина их износа определяются в зависимости от оценки, которая принята учредителями при принятии решения о создании предприятия. Поскольку вновь создаваемое предприятие должно работать прибыльно (получение прибыли - цель создания предприятия), то, осуществляя свою уставную деятельность, предприятие должно уплачивать налоги на прибыль и на имущество, размер которых в свою очередь зависит от величины остаточной стоимости основных средств и величины амортизационных отчислений. Таким образом, налоги на прибыль и на имущество предприятия зависят от оценки, которая принята учредителями при принятии решения о создании предприятия.

Пользуясь предыдущими рассуждениями, получим, что для вновь создаваемого предприятия выгодно, чтобы объекты с остатком срока полезного использования объекта менее критического были бы оценены по возможности максимально дорого, а остальные объекты с остатком срока полезного использования объекта более критического были бы оценены по возможности дешево.

Следует иметь ввиду, что вышеприведенные формулы могут быть использованы для оценки экономической выгоды по налогам также в случаях, когда переоценка не производится. В качестве любопытного применения результатов данной статьи можно рассмотреть еще один пример.

Предприятие приобретает здание, срок эксплуатации которого равен 100 годам. Для приобретения здания в банке взят кредит под проценты. У предприятия есть возможность заплатить проценты до ввода здания в эксплуатацию и, следовательно, включить проценты в стоимость здания. Основываясь на вышеприведенных рассуждениях, можно сделать вывод, что включение процентов в стоимость здания экономически невыгодно, так как будет проигрыш по налогам, поэтому торопиться с оплатой процентов не следует.

Существует множество других (зачастую более сложных и более серьезных) экономических проблем, связанных с передачей имущества (МБП, готовой продукции, ценных бумаг), осветить которые в рамках данной статьи не представляется возможным. Рассмотренные примеры являются лишь иллюстрацией того, что любые, даже кажущиеся простыми, финансово-хозяйственные инициативы должны иметь экономическое обоснование.