Печерских Виктор Николаевич,

директор, главный аудитор,

Жаренов Анатолий Валерианович,

заместитель директора по экономико-правовым вопросам

Доклад на I областной научной конференции

"Предпринимательские инициативы в сфере реструктуризации и реформирования

предприятий и организаций, находящихся в кризисном состоянии",

февраль 2000 года

Нередкой проблемой для предприятия, находящегося в кризисном состоянии, является проблема сохранения производства, рабочих мест и привлечение инвестиций. Традиционно эта проблема решается путем организации дочерней компании, в которую и передается производство (здания и сооружения, оборудование, сырье и материалы и т.п.).

В связи с передачей имущества возникает ряд экономических задач как у стороны передающей, так и у стороны принимающей. В основном эти задачи связаны с правильным исчислением налогов при передаче имущества в качестве вклада в уставный капитал дочерней компании, а также с оптимизацией налогообложения оплаты уставного капитала и последующей деятельности дочерней компании. Рассмотрим одну из них.

На одной из стадий создания дочернего общества возникает необходимость оценки стоимости передаваемого имущества как независимым экспертом, так и учредителями вновь создаваемого общества (Федеральный закон РФ от 26.12.1995 №208-ФЗ "Об акционерных обществах" и Федеральный закон РФ от 08.02.1998 №14-ФЗ "Об обществах с ограниченной ответственностью"). При этом оказывается, что даже при условии, когда стоимость передаваемого имущества в целом зафиксирована, с экономической точки зрения для вновь создаваемого предприятия важно, как оценить стоимость каждого объекта.

Проблема заключается в следующем. Остаточная стоимость основных средств, полученных предприятием в порядке оплаты его уставного капитала, и величина их износа определяются в зависимости от оценки, которая принята учредителями при принятии решения о создании предприятия. Поскольку вновь создаваемое предприятие должно работать прибыльно (получение прибыли - цель создания предприятия), то, осуществляя свою уставную деятельность, предприятие должно уплатить налоги на прибыль и на имущество, размер которых в свою очередь зависит от величины остаточной стоимости основных средств и величины амортизационных отчислений. Таким образом, налоги на прибыль и на имущество предприятия зависят от оценки, которая принята учредителями при принятии решения о создании предприятия.

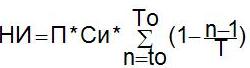

Оценим налог на имущество НИ, который предприятие уплатит в бюджет за период полезного использования объекта основных средств, по следующей формуле:

|

(1) |

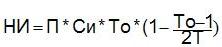

Опуская промежуточные выкладки и приравнивая t0 единице, получим, что оцениваемый налог на имущество, который предприятие уплатит за время эксплуатации основного средства с момента начала эксплуатации за период, равный To, составляет:

|

(2) |

Считая, что в уплату уставного капитала передаются объекты производственного назначения, можно сделать вывод, что амортизационные отчисления уменьшают налогооблагаемую прибыль и, следовательно, снижают налог на прибыль на сумму:

|

(3) |

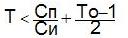

Объект приносит выигрыш по налогам, если СНП > НИ, то есть, если срок службы объекта

|

(4) |

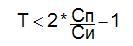

В частном случае, когда То = Т (экономический эффект оценивается за период полезного использования основного средства), получим, что выигрыш по налогам будет, если

|

(5) |

Исходя из существующих ставок по налогу на прибыль (30%) и налогу на имущество (2%) получим, что если срок службы объекта менее 29 лет, то в этом случае будет выигрыш по налогообложению. Таким образом, из вышеизложенного следует, что для вновь создаваемого предприятия выгодно, чтобы объекты со сроком службы менее 29 лет были бы оценены подороже, чем остальные объекты, при этом необходимо понимать, что критическое значение Т, при котором есть выигрыш по налогам, зависит от То. Так, при То равном 2 годам, выгодно дороже оценивать объекты, срок эксплуатации которых менее 15,5 лет.

Ниже приведена таблица для критического Т в зависимости от То.

Таблица 1

Зависимость критического срока службы Т от То

| параметр |

период, в течение которого

предприятие определяет экономический эффект |

| То, год |

1 |

2 |

4 |

6 |

8 |

10 |

12 |

14 |

16 |

20 |

29 |

40 |

| Т, год |

15 |

15,5 |

16,5 |

17,5 |

18,5 |

19,5 |

20,5 |

21,5 |

22,5 |

24,5 |

29 |

29 |

При создании предприятия учредители могут в значительных пределах менять оценку стоимости имущества, вносимого в уставный капитал, тем самым они имеют возможность в некоторой степени управлять будущими расходами предприятия.

Рассмотренный пример является иллюстрацией того, что любые инициативы должны иметь экономическое обоснование. Существует множество других (более сложных и более серьезных) экономических проблем, связанных с передачей имущества (МБП, готовой продукции, ценных бумаг), которые в рамках данного доклада осветить невозможно, но которые уже имеют достаточную проработку.

Вышеприведенный расчет носит приблизительный характер, хотя значения, полученные выше, существенных изменений не претерпят. Для того, чтобы уточнить вышеприведенный расчет необходимо учитывать дополнительные факторы, и в первую очередь это:

- учет налога на имущество при налогообложении прибыли;

- льгота по капитальным вложениям (износ большой - маленькая льгота).